Kreditkartentransaktionen

Wie funktioniert eine Kreditkartentransaktion?

Damit Kreditkarten im Webshop akzeptiert werden können, sind folgende Voraussetzungen nötig:

1. Vertrag mit einem Payment Service Provider (PSP)

2. Vertrag mit einem Acquirer für die Kartenakzeptanz der jeweiligen Karten Brands

3. Integration der Zahlungsschnittstelle in Ihrem Webshop

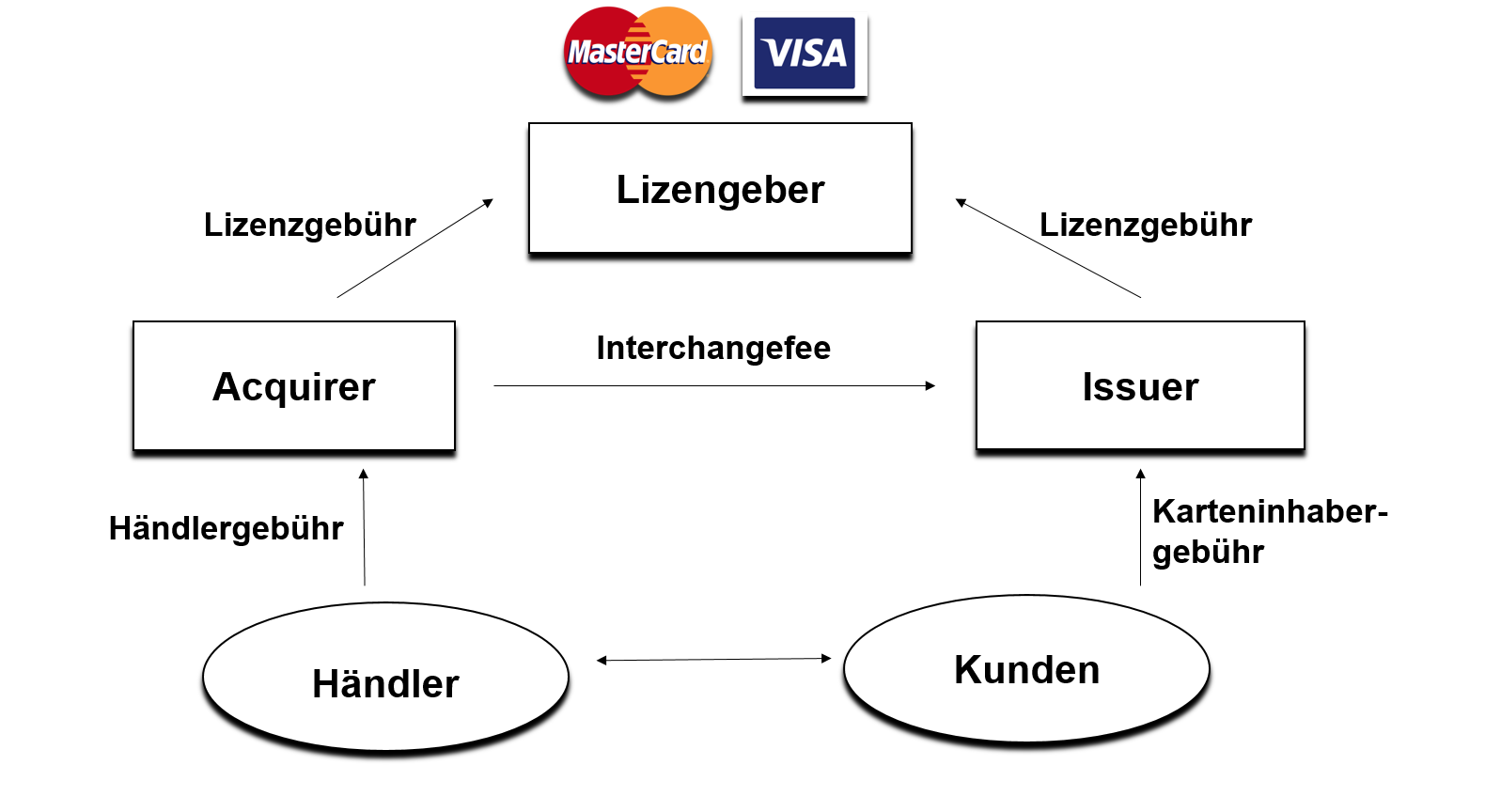

In der Regel sind fünf Parteien in den Ablauf einer Kartentransaktion involviert:

- Issuer, die Bank, welche eine Karte an den Karteninhaber ausgegeben hat

- Der Karteninhaber, welche mit seiner Karte eine Transaktion tätigen möchte

- Der Zahlungsdienstleister, der die Zahlungen entweder vor Ort per Terminal oder im Internet per virtuelles Terminal entgegennimmt und an den Acquirer

weiterleitet - Der Vertragspartner (Händler), der die Zahlung einer bei ihm gekauften Ware oder Dienstleistung mit Karte akzeptiert

- Acquiring Bank / Acquirer, die Bank welche die Kartenumsätze des Vertragspartners abrechnet

(Quelle: eigene Darstellung)

Wie verläuft nun so ein Transaktion im Internet?

Um als Händler in einem Online Shop die Bezahlung per Kreditkarte anbieten zu können, müssen Sie sich für einen Payment Service Provider (PSP) und eine Acquiring Bank entscheiden.

Payment Service Providing Verträge regeln das Angebot mehrerer bargeldloser Zahlungsarten wie Kreditkarte, PayPal, Sofort, etc. über einen PSP, welcher seinerseits die Anbindung zu Acquiring Banken oder anderer oben erwähnter Zahlungsdienstleister aus einer Hand anbietet. Der PSP prüft zudem mittels gewisser Heurisitiken, ob die Transaktionen gültig und sicher sind, oder ob gewisse Parameter auf Betrug hindeuten. Neben technischen Hürden und Sicherheitsaspekten (u. a. PCI Compliance), die durch den PSP vereinfacht werden, nimmt der PSP dem Händler auch einen massiven Integrationsaufwand ab. Ohne PSP müsste der Händler nämlich jeden Zahlungsanbieter und Acquiring Bank einzeln integrieren. Der PSP will für seine Dienstleistung in der Regel eine Transaktionsgebühr abhängig vom erwarteten Volumen des Händlers.

Die Kreditkartenakzeptanzverträge schliesst der Händler direkt im Zuge der Vertragsverhandlungen mit seinem PSP ab. Diese sind vergleichbar mit einer Art Kreditvertrag, welche mit einer Kreditkartenbank abgeschlossen werden müssen. Die Acquirer sind Banken, welche solche Kreditkartenakzeptanzvertärge vergeben. Sie sind Mitglied eines Kartennetzwerks wie zum Beispiel Mastercard oder Visa. Die Kartenbrands schliessen selber keine Verträge mit Händlern ab. Acquirer akzeptieren Kreditkartentransaktionen im Namen des Händlers. Damit eine Transaktion geprüft werden kann, verbindet das Kartennetzwerk die Acquiring Bank mit dem Issuer.

Immer wenn ein Karteninhaber einen Einkauf mit seiner Kreditkarte tätigen möchte, wird die Acquiring Bank die Transaktion entweder akzeptieren oder ablehnen aufgrund der von dem Kartennetzwerk und den Issuers zur Verfügung gestellten Informationen. Issuing (Kartenausgabe) und Acquiring (Vertragsunternehmensabrechnung) sind die beiden sich ergänzenden Seiten des Kartengeschäfts.

Der Acquirer verwaltet nicht nur alle Transaktionen eines Karteninhaber, sondern trägt auch das ganze Risiko und übernimmt die volle Verantwortung im Falle von Kreditkartenbetrug oder Insolvenz bzw. Zahlungsunwilligkeit des Karteninhabers. Weshalb für eine solche Transaktion auch prozentuale Gebühren anfallen. Die Händler entrichten dem Acquirer auf sämtliche Kreditkartentransaktionen eine Kommission. Diese deckt unter anderem die administrativen und die IT-Kosten sowie den Aufwand für Autorisierung, Cash Management, Vergütung und Zahlungsgarantie.

Step by Step Ablauf

Lassen Sie mich den Ablauf nochmals Step-by-Step anhand von Bildern illustrieren.

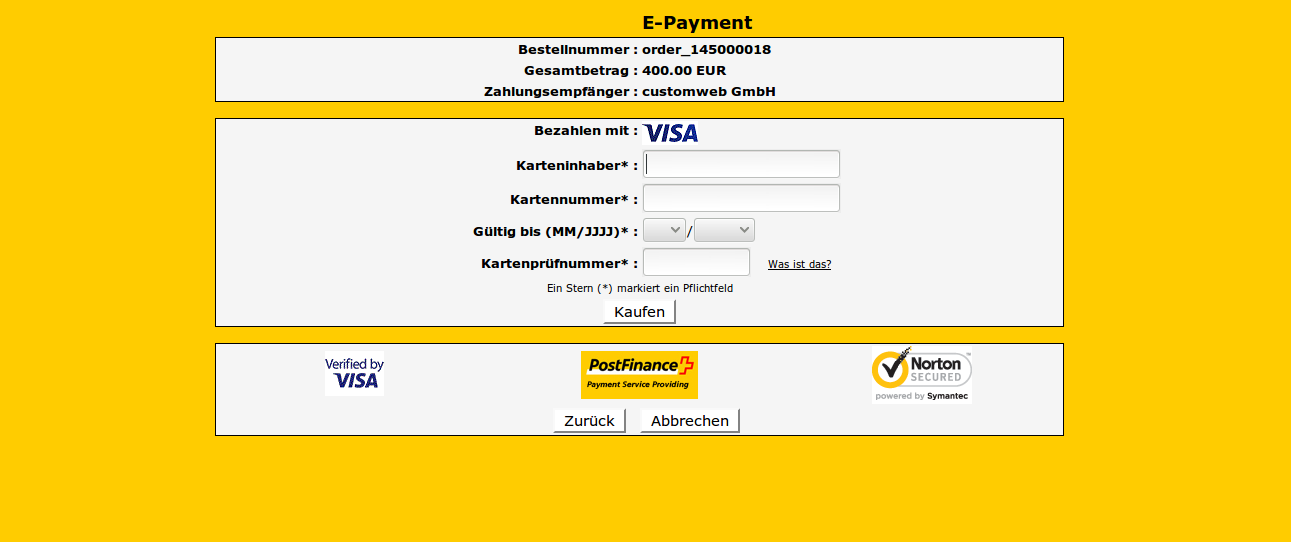

Im Rahmen des Checkouts wird der Kunde auf die Zahlungsseite des PSPs zur Eingabe der Kreditkartendaten aufgefordert. Der Zahlungsverarbeiter leitet die Autorisierungsanfrage via Acquirer weiter an den Issuer. Falls diese genehmigt wird, wird der Betrag vom Kredit des Karteninhabers abgebucht. Der Issuer sendet dann die Autorisierungsantwort zurück an den Zahlungsverarbeiter.

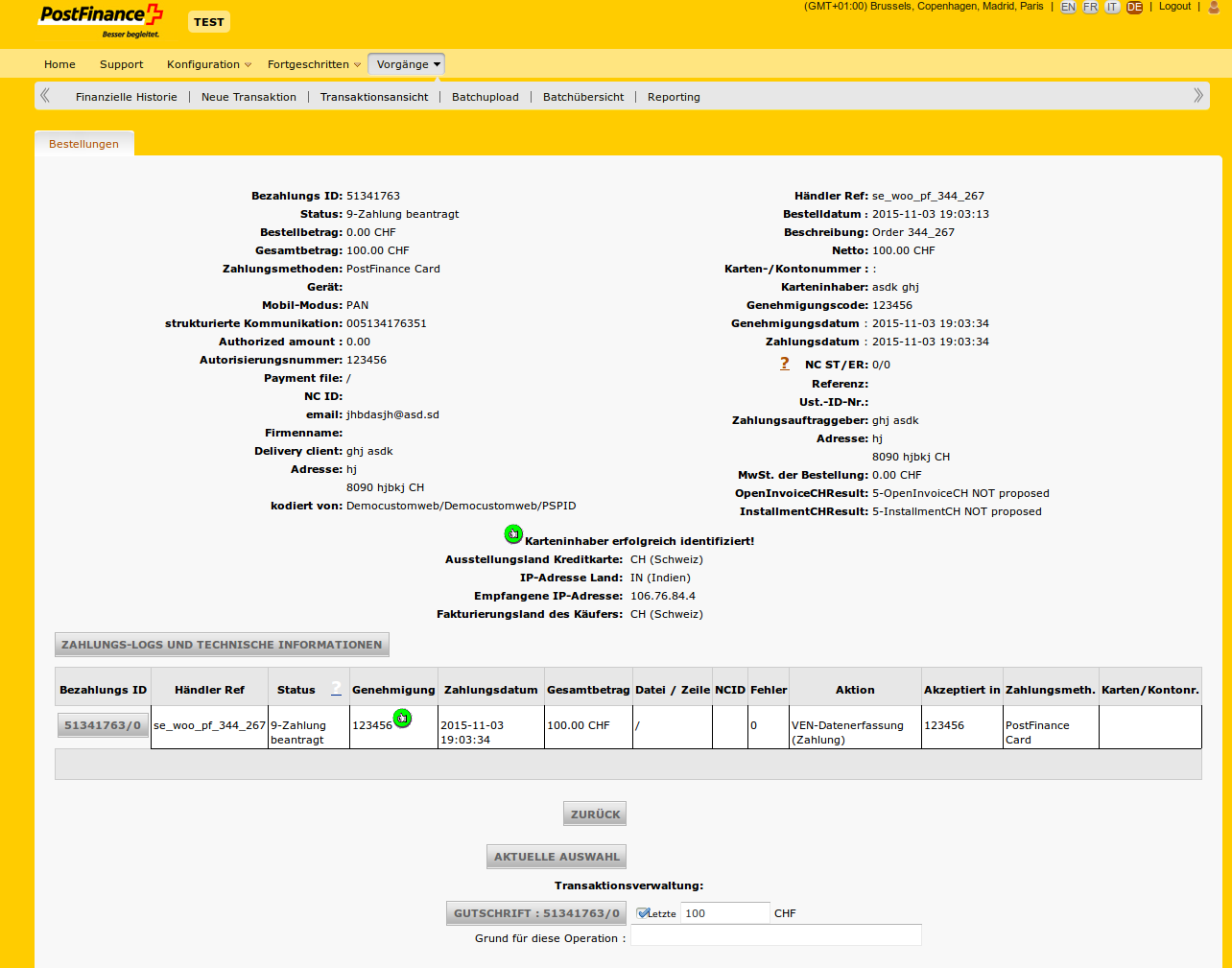

Der Payment Service Provider fügt Antwortcodes zur Autorisierungsantwort hinzu und übermittelt diese wieder an den Online Shop des Händlers. Im Shop des Händlers wird eine Bestellung erzeugt oder die Transaktion abgelehnt – abhängig von der Autorisierungsantwort des PSPs. Unten sehen Sie ein Beispiel einer solchen Antwort.

Nach erfolgreicher Bestellung liefert der Händler die Ware oder erbringt die Dienstleistung für den Käufer. Der Issuer sendet die entsprechenden Beträge für die Transaktion an das Kartennetzwerk, welche diese dann in die Bank des Händlers einzahlt. Dies bezeichnet man als „Settlement“. Dieser Prozess dauert üblicherweise zwei bis vier Werktage.